Que la tranquilidad de hoy haga parte de tu futuro.

Hoy nace una nueva oportunidad para maximizar tus ingresos y planificar tu ahorro con un nuevo incentivo tributario que permitirá disminuir tus impuestos y pensionarte con una mesada mejor y más rápidamente.

¿Cómo?

A través de los aportes voluntarios a tu Fondo de Pensiones Obligatorias.

Ahora tus aportes voluntarios a pensión obligatoria son considerados como un INGRESO NO CONSTITUTIVO DE RENTA, lo que significa una reducción en la base de tu retención en la fuente y, por ende, en el impuesto de renta.

¿A quién aplica?

A todos los afiliados (asalariados o independientes) al Régimen de Ahorro Individual.

¿Cómo aplica?

La forma de realizar estos aportes voluntarios es dirigiéndolos al fondo de pensión obligatoria (moderado, conservador, mayor riesgo) que hayas elegido como el fondo al que llegan tus aportes obligatorios.

Una vez cumplas con las condiciones de pensión, los ahorros voluntarios serán usados como parte del capital total disponible en tu Cuenta de Ahorro Individual, para calcular la mesada pensional.

Recuerda que en el Régimen de Ahorro Individual en el que te encuentras, si los aportes voluntarios hechos en el fondo de pensión obligatoria son retirados para un fin distinto al pensional, por disposición legal se practicará un gravamen de retención en la fuente, correspondiente al 15% sobre el capital y los rendimientos financieros retirados.

Adicionalmente, debes tener presente que los retiros de la cuenta de ahorro voluntario en el Fondo de Pensión Obligatoria, tardan seis (6) meses en hacerse efectivos a partir del momento de la solicitud.

¿Por qué realizar este ahorro en Colfondos?

Colfondos es una empresa con más de 27 años de tradición en el mercado financiero colombiano que cuenta con la experiencia y respaldo de importantes accionistas, como la multinacional canadiense ScotiaBank y el local Mercantil Colpatria.

La asesoría y acompañamiento que Colfondos brinda a través de sus asesores y consultores comerciales está basada en procesos diseñados para identificar y satisfacer las diferentes necesidades de sus afiliados. De esta forma, a través del servicio especializado de Gestión Patrimonial, los afiliados a Colfondos cuentan con varias alternativas para realizar sus aportes voluntarios, bien sea a través del fondo de pensiones obligatorias, o a través de los mecanismos de inversión que el fondo de pensiones voluntarias coloca a su disposición.

En Colfondos premiamos tu ahorro voluntario en pensiones obligatorias. Entre mayor sea el saldo de cuenta de ahorro voluntario en Pensión Obligatoria, menor será la comisión de administración de estos recursos. Miremos la siguiente tabla:

| El 1 de mayo de 2018, la comisión estará determinada por el valor de salarios mínimos mensuales legales vigentes (SMMLV) que tengas ahorrado en tu cuenta voluntaria de Pensión Obligatoria, así: | |

|---|---|

| Rango de SMMLV | Comisión |

| 0-25 | 4.0% |

| > 25-100 | 3.20% |

| > 100-260 | 3.15% |

| > 260-450 | 2.70% |

| > 450-890 | 2.45% |

| > 890 | 1.80% |

Adicionalmente, Colfondos tiene como objetivo lograr los mejores retornos posibles para sus afiliados, y en ese sentido, ha ocupado lugares sobresalientes en rentabilidad.

Consulta aquí nuestra rentabilidad.

¿Cómo se ve reflejado el beneficio tributario?

Veamos el ejemplo de una persona que cuenta con un ingreso mensual de un salario mínimo integral, es decir, $10.156.150 para 2018 (equivalente a $121 millones anuales) y que cumple con las siguientes condiciones:

- No tiene deducciones.

- Hace un aporte voluntario mensual a pensión obligatoria por valor de $3.000.000 (equivalente a $36 millones anuales).

- Se le aplica el procedimiento de retención número uno (1).

Con esta información, en el siguiente cuadro se muestra una simulación del beneficio tributario obtenido en un período de 12 meses, donde se compara la situación de una persona que hace aportes voluntarios a pensión obligatoria, en relación con otra persona que no hace este tipo de aportes.

Cálculo de impuesto de renta

| Con aportes | Sin aportes | |

|---|---|---|

| Ingresos por servicios personales | 121.873.800 | 121.873.800 |

| No constitutivos - INCR | 43.678.800 | 7.678.800 |

| Cotización obligatoria PO | 4.266.000 | 4.266.000 |

| Cotización voluntaria PO | 36.000.000 | 0 |

| Salud obligatoria | 3.412.800 | 3.412.800 |

| Subtotal base de limitación de rentas exentas y deducciones | 78.195.000 | 114.195.000 |

| Rentas excentas | 19.548.750 | 28.548.750 |

| Laboral 25% | 19.548.750 | 28.548.750 |

| Deducciones | 0 | 0 |

| Base gravable | 58.646.250 | 85.646.250 |

| Impuesto de renta | 4.485.000 | 12.045.000 |

| Ahorro en impuesto de renta | 7.560.000 |

¿Qué otro beneficio genera el ahorro voluntario?

Al realizar este tipo de aportes, además de maximizar tus ingresos por los beneficios tributarios obtenidos, estás planificando la forma de construir un ahorro mayor que te permita mejorar tu futura mesada pensional. De esta manera, cuando alcances la edad de retiro, podrás reducir tu Brecha Pensional y tener acceso a una mejor pensión.

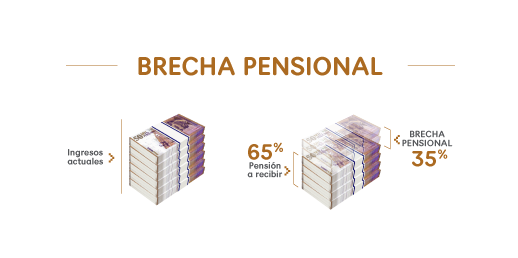

¿Sabes qué es la Brecha Pensional?

La Brecha Pensional es la diferencia entre tu último sueldo y el dinero real que recibes al momento de pensionarte. Esta diferencia en promedio es del 35%, es decir, que al momento de tu jubilación, recibes aproximadamente el 65% de tu último salario.

¿Por qué se otorga este beneficio?

A través del tiempo, el Gobierno Nacional se ha interesado en incentivar el ahorro voluntario, como un mecanismo para incrementar el capital que se usará para obtener una mesada pensional que garantice una calidad de vida digna en el momento del retiro.

¿Cómo hago los aportes voluntarios si soy asalariado?

A través del área de gestión humana de la compañía donde laboras, debes solicitar por escrito el descuento del aporte voluntario con destino al Fondo de Pensiones Obligatorias, con el fin de disminuir la base de retención en la fuente.

¿Cómo hago los aportes voluntarios si soy independiente?

Si tu fuente de ingresos son las rentas de trabajo, puedes solicitar por escrito a tu pagador contratante el descuento del aporte voluntario de tu pago mensual, el cual tendrá como destino el Fondo de Pensiones Obligatorias, con el objeto de disminuir la base de retención en la fuente. También puedes hacer aportes directos mediante tu operador de PILA, a través del cual pagas tus aportes de seguridad social, incluyendo en el pago mensual el valor de ahorro voluntario en pensión obligatoria.

Como recomendación, es importante revisar si estás haciendo adecuadamente los aportes a la seguridad social sobre la base de tus ingresos, de conformidad con las normas que rigen la materia. Esto para evitar requerimientos y sanciones de la UGPP (Unidad de Gestión Pensional y Parafiscales).

¿Cómo ingresa este aporte en el Fondo de Pensiones Obligatorias?

El aporte ingresa en el Fondo de Pensiones con una retención contingente del 15% sobre capital y rendimientos que se generen, valor que será retenido cuando el afiliado retire los aportes para un fin no pensional.

Debes tener siempre presente que este ahorro voluntario se hace con un fin pensional que permita mejorar el valor de tu futura mesada.

¿Los aportes voluntarios al Fondo de Pensiones Obligatorias poseídos al cierre del año fiscal forman parte del patrimonio?

Sí, estos aportes forman parte del patrimonio del año que se debe incluir en la declaración de renta, y se excluyen del patrimonio líquido que se toma como base para calcular la renta presuntiva.

¿La valorización anual reconocida por Colfondos sobre los aportes voluntarios en el Fondo de Pensiones Obligatorias es un ingreso del año, o se considera un dividendo?

La valorización anual reconocida por Colfondos sobre los aportes voluntarios en el Fondo de Pensiones Obligatorias NO se considera ingreso del año NI se trata como un dividendo, por lo tanto, NO está sujeta al impuesto a los dividendos.

¿Cuál fue el tratamiento tributario de los aportes voluntarios en Fondos Obligatorios hasta el 2016?

Hasta el 2016, los aportes voluntarios en Fondos de Pensión Obligatoria, sumados con los aportes a Fondos Voluntarios y aportes a cuentas AFC, fueron parte de la renta exenta hasta el 30%, sin exceder de 3.800 UVT. Con la reforma tributaria, los aportes a Fondos Voluntarios y aportes a cuentas AFC conservan el beneficio como renta exenta.

¿Qué pasa si retiro los aportes voluntarios consignados en el Fondo de Pensiones Obligatorias hasta diciembre 31 de 2012?

Los retiros de aportes voluntarios consignados en el Fondo de Pensiones Obligatorias hasta diciembre 31 de 2012 se ganan el beneficio tributario, dado que ya cumplieron el requisito de permanencia y por norma expresa del regulador, lo conservan.

¿Qué pasa si retiro los aportes voluntarios consignados en el Fondo de Pensiones Obligatorias entre el 2013 y 2016?

Los retiros de aportes voluntarios consignados en el Fondo de Pensiones Obligatorias entre los años 2013 y 2016 a la fecha no tienen una norma expresa que les otorgue una transición, por lo tanto, su retiro para un fin distinto al pensional, se considera renta gravada y por disposición legal el fondo de pensiones realizará una retención en la fuente del 15% sobre el capital y los rendimientos financieros retirados. Este tratamiento estará vigente hasta que el Gobierno Nacional establezca una transición para los mismos.

¿Aún tienes dudas?

Te invitamos a ver las memorias de la conferencia virtual:

Realizada el día 10 de abril con el

Dr. Sergio Iván Pérez P.

Encuentra aquí las memorias:

En Colfondos Nos importas tú